銀行融資(銀行借入)による資金調達と銀行対策コンサルタントの銀行対策.comへ、経営改善計画書作成についてのお問い合わせが多いので、経営改善計画書作成のポイントをご紹介します。

まずは、事業計画書・経営改善計画書作成の最重要ポイントをお読みください。

そのうえで、経営改善計画書作成のポイントをご説明します。

経営改善計画書(サンプル)をこちらから入手されますと、より理解が深まると思います。

→ 経営改善計画書作成セミナーのお申し込みは、こちら

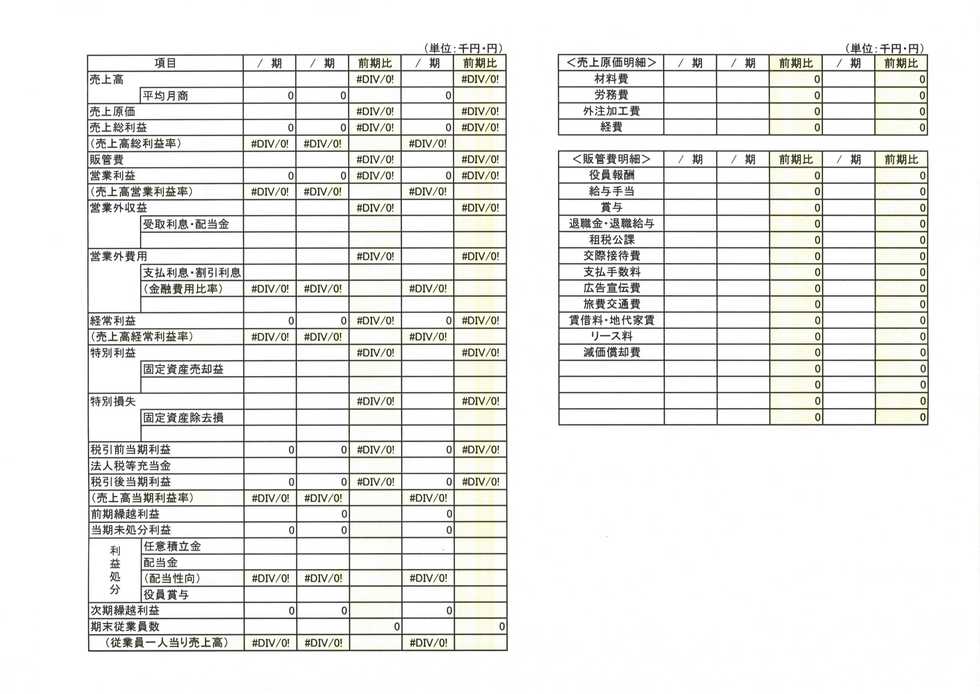

<経営改善計画書作成の準備>

← このような資料を作成して、現在事業実態を把握しま

しょう。

税理士が過去の決算比較の資料を作成している場合は、

そちらを使っても大丈夫です。

(PDFファイルでの、サンプルはこちら)

リスケ(リスケジュール)を銀行へ要請する場合、ただ「経営が厳しい」とか「資金繰りが厳しい」というだけでは、銀行は事業再生(経営再建)に協力してくれません。

最悪の場合は、債権回収方針となって、会社経営が頓挫することも考えられます。

したがって、現在の事業実態で、何が問題となっているのか?をしっかりと把握してください。

売上が不振の場合は、どうやって売上を確保していくのか?

経費に問題がある場合は、どうやって改善していくのか?

借入が過大なら、どうやって圧縮をしていくのか?(例えば、資産売却など)

借入の返済が多いため資金繰りが厳しいなら、リスケ(リスケジュール)をすれば企業存続が図れ、事業再生が可能なのか?

以上のようなことを検討してみて、具体的に経営改善計画書に記載しましょう。

リスケ(リスケジュール)の手順は、以下の通りです。

1.現状の資金繰り表を作成する → 資金繰り表(サンプル・PDF)

2.支払先一覧を作成して、優先順位を付ける

3.新規の資金調達(銀行融資・銀行借入)をしないで、事業を継続するための資金繰りを検討する(優先順位を付けた支払いで、何通りか作成してください)

4.借入返済額をどこまで軽減してもらえたら、事業を継続できるか検討する

5.経営改善計画書を作成する → 経営改善計画書(サンプル)

銀行融資(銀行借入)をしている銀行が複数ある場合、リスケ(リスケジュール)は、全ての銀行に申し込んでください。

全ての銀行に、平等に協力してもらいましょう。

リスケ(リスケジュール)については、こちらでもご説明していますので、ご覧ください。

→ 経営改善計画書作成セミナーのお申し込みは、こちら

*資金繰り表作成セミナーのご案内は、こちらをご覧ください。

*経営改善計画書のサンプルのご請求は、こちらからお願いします。

*経営改善計画書の作成についての疑問点や分からない点、作成した経営改善計画書へのアドバイスなど、お気軽に銀行対策.comへお問い合わせください。お問い合わせは、こちらからお願いします。